はじめて経験する方にとって、銀行口座の凍結は戸惑うことばかりです。

以下の不安はありませんか?

「親が亡くなったのに、銀行からお金を引き出せない。どうすればいいの?」

「口座が凍結されているって言われたけど、これって普通のこと?」

でも安心してください。

決まった手順を一つずつ踏めば、必ず解決できます。

この記事では、銀行口座が凍結される理由・解除の手順・注意点を解説します。

専門用語をなるべく使わずにわかりやすく解説します。

銀行の「口座凍結」とは何か

口座凍結とは・・・

銀行口座からお金を引き出したり、振り込んだり、公共料金の引き落としもできなくなる状態のことです。

家族が亡くなったとき、その人の銀行口座は凍結されます。

これは「残された家族が勝手にお金を使えないようにするため」と「相続手続きをきちんと行うため」の仕組みです。

悪いことではなく、正当な手続きです。

いつ口座凍結される?

よくある誤解が「死亡届を出したら自動的に凍結される」というものです。

実際は少し違います。

銀行が凍結するのは、銀行が死亡の事実を知ったときです。

具体的な凍結のタイミングは以下の通りです

🚩 タイミング 3つ 🚩

- 家族が銀行に「亡くなりました」と連絡したとき

- 銀行が新聞の訃報欄などで知ったとき

- 銀行員が窓口でのやりとりで気づいたとき

つまり、死亡届を出した直後に自動的に凍結されるわけではありません。

銀行に連絡するまでは、通常どおり引き出しもできます。

銀行の口座凍結前にやっておくべきこと

銀行に連絡して凍結される前に、確認しておきたいことがあります。

🔖 やっておきたいこと 3つ 🔖

① 公共料金の引き落とし口座を確認する

② 葬儀費用などの急ぎの支払いを確認する

③ 通帳・キャッシュカードの場所を確認する

それぞれのやっておくべき理由を解説していくね。

① 公共料金の引き落とし口座を確認する

電気・ガス・水道・スマホ代などが故人の口座から自動引き落とされていた場合、凍結後は支払いができなくなります。

凍結前に、引き落とし先の会社に連絡して口座を変更しておきましょう。

② 葬儀費用などの急ぎの支払いを確認する

葬儀費用は凍結後には引き出せません。

手元の現金や家族の口座から立て替えておくか、後述する「払い戻し制度」を利用することになります。

③ 通帳・キャッシュカードの場所を確認する

手続きには通帳や届出印が必要です。

どこにあるか確認しておきましょう。

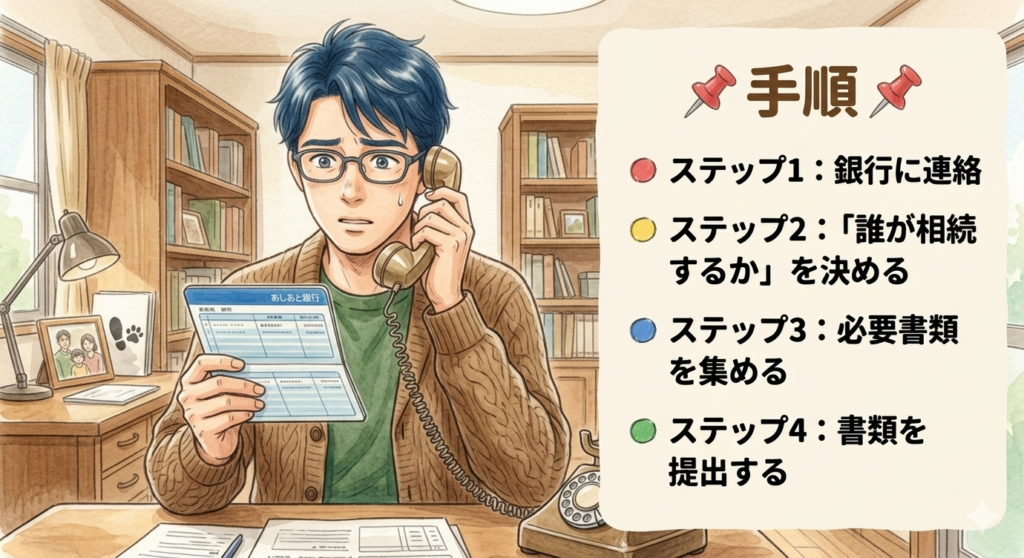

口座凍結解除の手順|4ステップでわかる

口座凍結を解除するまでの流れを、順番に説明します。

📌 口座凍結の解除手順 📌

ステップ1:銀行に連絡する

ステップ2:「誰が相続するか」を決める

ステップ3:必要書類を集める

ステップ4:書類を銀行に提出する

ステップ1:銀行に連絡する

まず、故人が口座を持っていた銀行の窓口に電話または直接出向き、「家族が亡くなりました」と伝えます。

このとき銀行から、手続きに必要な書類の一覧を教えてもらえます。

銀行によって必要書類が異なるため、まずはこのリストをもらうことが最初のステップです。

複数の銀行に口座がある場合は、それぞれの銀行に連絡し、必要書類を確認します。

書類が重複するものも多いので、まとめて用意すると効率的です。

ステップ2:「誰が相続するか」を決める

銀行の手続きを進めるためには、誰が故人の預金を相続するかを決める必要があります。

これは「遺産分割協議」と呼ばれ、相続人全員で話し合って決めます。

「遺産分割協議(いさんぶんかつきょうぎ)」とは・・・

一言でいうと「亡くなった人の財産を、誰が・何を・どれくらいもらうか、相続人全員で話し合って決めること」です。

「必ず相続人『全員』が参加し、全員が合意すること」が求められます。

遺産分割の決め方には3パターンあります。

🍀 遺産分割 3パターン 🍀

パターンA:遺言書がある場合

遺言書の内容に従って分割します。遺言書が最も優先されます。

パターンB:遺言書はないが、全員で話し合って決めた場合

相続人全員が合意した内容を「遺産分割協議書」という書類にまとめます。

全員の実印が必要です。

パターンC:遺言書も話し合いもない場合

銀行が用意する「相続関係届出書」に相続人全員が署名・押印する方法で対応できる場合があります。

ステップ3:必要書類を集める

凍結解除に必要な書類は状況によって異なりますが、多くの場合で共通して必要になるものを紹介します。

よく必要になる書類

| 書類 | 取得先 | 費用の目安 |

|---|---|---|

| 故人の出生から死亡までの戸籍謄本 | 本籍地の役所 | 1通450〜750円 |

| 相続人全員の戸籍謄本 | 各自の本籍地の役所 | 1通450円 |

| 相続人全員の印鑑証明書 | 各自の住所地の役所 | 1通300円 |

| 故人の通帳・キャッシュカード | 手元 | — |

| 遺産分割協議書(話し合いをした場合) | 自分で作成 | — |

「法定相続情報一覧図」という書類が便利です。

法務局で作ってもらえ、複数の手続きで戸籍謄本の代わりに使えます。

一度作れば無料で何枚でも再発行してもらえます。

戸籍謄本の取得方法については過去記事参照↓

ステップ4:書類を銀行に提出する

書類が揃ったら、銀行の窓口に提出します。

書類に不備がなければ、提出から約2〜3週間で手続きが完了します。

完了したら「解約して相続人の口座に振り込む」か「名義を変更して引き継ぐ」かを選べます。

お急ぎの方へ|「相続預金の払い戻し制度」とは

手続きが終わるまでお金が引き出せないのは分かったけど、

今すぐ葬儀費用が必要な場合とかどうしよう・・・

そんな方のために、相続手続きが終わっていなくても一定額を引き出せる制度があります。

2019年から導入された「遺産分割前の相続預金の払い戻し制度」です。

引き出せる金額の計算方法

口座ごとの上限額 = その口座の残高 × 1/3 × 自分の法定相続分

(ただし上限は1つの銀行につき150万円まで)- 残高が300万円

- 相続人が子ども3人(各自の法定相続分は1/3)

- 1人が引き出せる金額:300万円 × 1/3 × 1/3 = 約33万円

葬儀費用の一部として使うには十分な金額です。

必要書類(払い戻し制度の場合)

必要な書類は以下の3つです。

📄 必要書類 📄

- 故人の除籍謄本・戸籍謄本(出生から死亡まで)

- 相続人全員の戸籍謄本

- 払い戻しを受ける相続人の印鑑証明書

通常の手続きより書類が少なく、家庭裁判所の手続きも不要です。

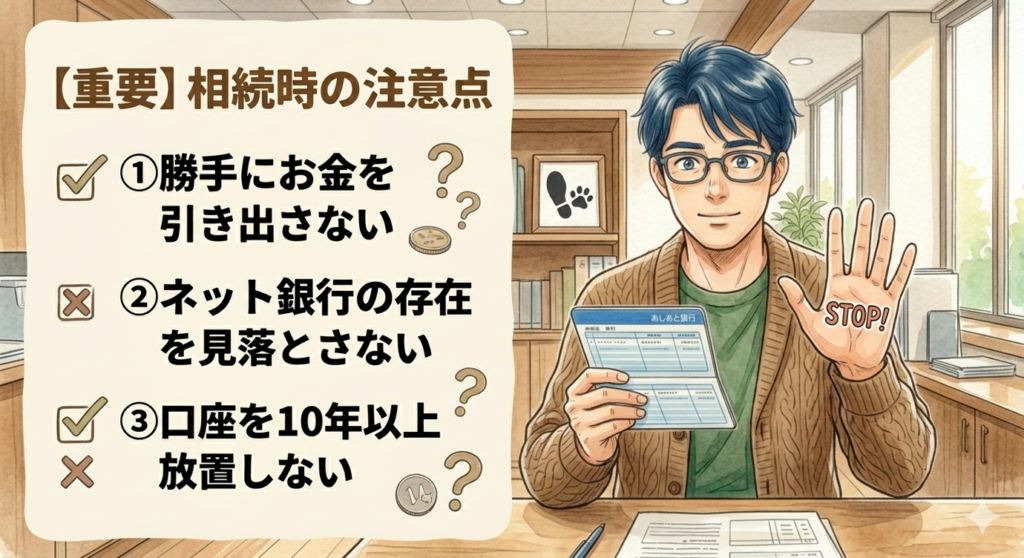

口座凍結前にやってはいけないこと|要注意3つ

① 口座から勝手にお金を引き出さない

凍結される前に、「とりあえず引き出しておこう」と故人の口座からATMでお金を引き出すことは、後でトラブルの原因になります。

もし他の相続人がいる場合、

「無断で引き出した」として争いになることがあります。

引き出したお金を自分のために使ってしまうと・・・

「相続を承認した」とみなされ、後で借金などが発覚しても相続放棄できなくなる場合があります。

引き出す場合は、必ず相続人全員の同意を得てから行いましょう。

② ネット銀行の存在を見落とさない

スマホのアプリやパソコンでしか管理していないネット銀行は、通帳もキャッシュカードも存在しないことがあります。

郵便物も届かないため、家族が存在を知らないまま手続きが終わってしまうケースがあります。

クレジットカードの明細や、スマホにインストールされているアプリを確認して

ネット銀行口座がないか確認しておきましょう。

③ 口座を10年以上放置しない

口座凍結の解除には期限がありませんが、10年以上使われていない口座は「休眠口座」として国に移管されてしまいます。

移管後も返還請求はできますが、手続きがさらに複雑になります。

早めに対処するのが得策です。

よくある質問

- Q手続きできるのは誰ですか?家族なら誰でもいいですか?

- A

口座凍結の解除を銀行に依頼できるのは、相続人・遺言執行者・相続財産管理人・相続人から依頼を受けた人に限られます。

「家族だから」という理由だけでは手続きできない場合もあります。

- Q口座がいくつもあってどこにあるかわかりません

- A

通帳・キャッシュカード・郵便物(明細書)・スマホのアプリ・クレジットカードの引き落とし明細などから探すのが基本です。

また、一部の銀行では「全店照会」(その銀行の全支店を横断的に調査すること)に対応しています。

- Q手続きを専門家に頼むといくらかかりますか?

- A

弁護士・司法書士に依頼した場合、事務所によって異なりますが数万円〜十数万円程度が一般的です。

手続きが複雑なケース(相続人が多い・遺産がたくさんある・相続人間でもめているなど)は専門家に相談することをおすすめします。

- Q証券口座もありましたが、同じ手続きでいいですか?

- A

証券口座も、口座名義人の死亡が報告されると凍結されます。

解除の手続きは証券会社ごとに異なるため、各社に直接問い合わせてください。

必要書類は銀行とほぼ同様です。

まとめ|手順を整理すると

難しそうに見えますが、やることはシンプルです。

📌 やることリスト 📌

① 銀行に死亡を連絡する前に

→ 公共料金の引き落とし口座を確認・変更

→ 急ぎの支払いを確認

② 銀行に連絡する

→ 必要書類の一覧をもらう

③ 相続人で話し合い「誰が引き継ぐか」を決める

④ 書類を集める

→ 戸籍謄本・印鑑証明書などを役所で取得

⑤ 銀行に書類を提出する

→ 2〜3週間で手続き完了

急いでお金が必要な場合は「相続預金の払い戻し制度」を使えば、手続き完了前でも一定額を引き出せます。

銀行の手続きは、一つ一つは難しくありません。

でも複数の銀行・複数の相続人がいる場合は、書類の量も多くなります。

迷ったら早めに銀行の窓口に相談することをおすすめします。

関連記事

- 戸籍謄本や必要書類の取り方について

- 親が亡くなった後のスマホ手続き全体の流れ

※この記事の情報は執筆時点のものです。銀行によって手続きや必要書類は異なります。正確な手続きは各銀行の窓口でご確認ください。また、相続に関する法的な判断は弁護士・司法書士などの専門家にご相談ください。

コメント