親が亡くなった後の生命保険の手続きはどうすればいいの?

そういった疑問を抱える人はとても多いんだ。

この記事では、死亡保険金の受け取り期限・誰が受け取れるか・必要書類・税金の知識・よくあるトラブルと対処法まで、解説します。

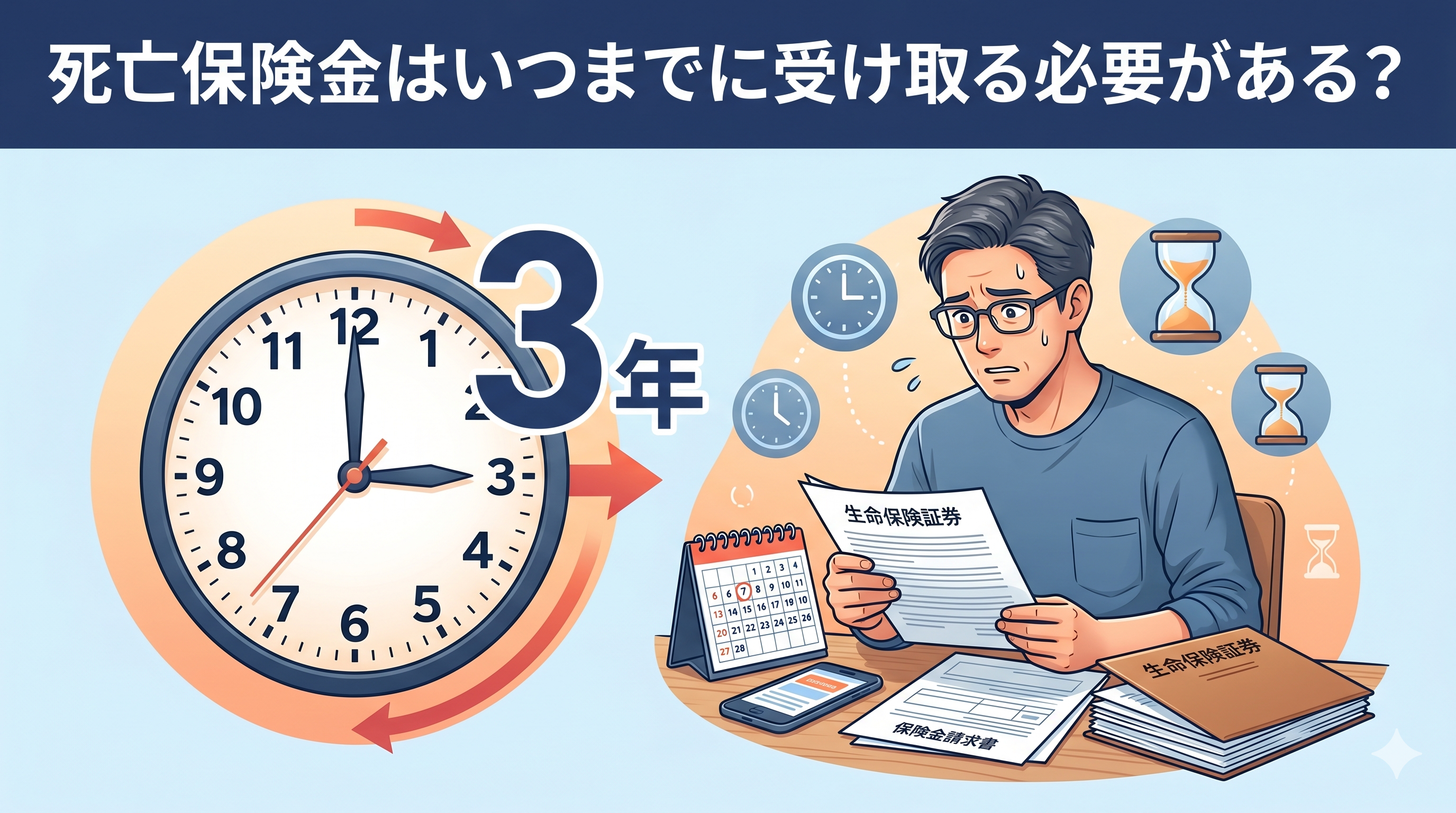

死亡保険金はいつまでに受け取る必要がある?

原則は「3年以内」。でも早めに動くべき理由がある

保険金を請求する権利は、被保険者が亡くなった日の翌日から3年で時効となるんだ。

ただし実際には3年を過ぎていても、必要書類を揃えられれば手続きに応じてくれる保険会社がほとんどです。

※かんぽ生命については5年以内とされています。

3年あるといえど、早めに準備した方が良いんだ

「3年あるから大丈夫」と思いがちですが、早めに手続きをすべき理由があります。

✔️早めに手続きした方が良い理由✔️

- 戸籍謄本など必要書類の取得に時間がかかる

- 複数の保険に加入している場合、それぞれ手続きが必要

- 銀行・不動産など他の相続手続きと並行して進めることになる

- 保険会社がわからない場合、調査から始めなければならない

まずやるべきは「保険証券の発見」と「保険会社への連絡」

手続きの最初のステップはシンプルです。

① 保険証券を探す

② 保険会社に「被保険者が死亡した」と連絡する

③ 保険会社から請求書類一式が届く

④ 書類を揃えて提出する

⑤ 審査後、保険金が振り込まれる保険証券が見つからない場合

通帳に保険料の引落履歴がある、年末調整や確定申告で保険料控除を受けている、日用品の中に生命保険会社の名前が入っているポスターやペン等があるといったものから保険会社を特定する方法が有効です。

それでも見つからない場合は、「生命保険契約照会制度」(一般社団法人生命保険協会が運営)を利用すると、複数の保険会社への一括照会ができるよ

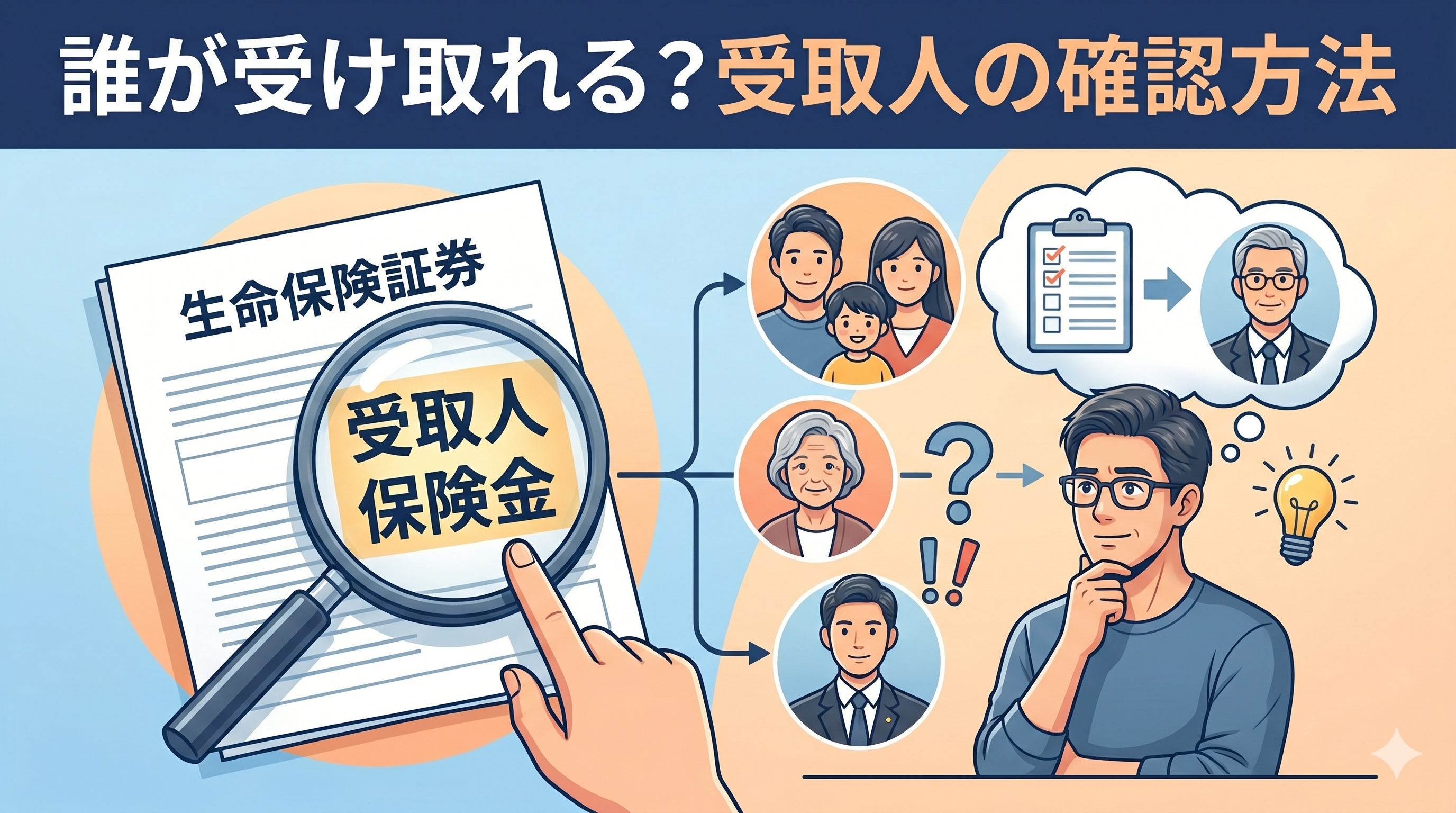

誰が受け取れる?受取人の確認方法

保険証券に名前が書いてある場合

保険証券に「受取人」の名前が明記されている場合、その人だけの固有の財産になります。

遺産分割の対象にはならず、他の相続人と分ける必要はありません。

指定された受取人が単独で手続きを進められます。

受取人が「法定相続人」とだけ書かれている場合

受取人が「法定相続人」とだけ記載されている場合、法定相続人全員が法定相続分に応じて受け取ることになります。

この場合は相続人全員の書類が必要になり、手続きが複雑になります。

また、相続人間で「誰がいくら受け取るか」の認識のズレがトラブルになることもあります。

【要注意】指定された受取人がすでに亡くなっていたら?

「受取人として指定していた配偶者が、被保険者より先に亡くなっていた」というケースは実際に起きます。

この場合の取り扱いは保険契約の約款・保険会社によって異なります。 一般的には以下の2つのパターンになります。

- 受取人の法定相続人が代わりに受け取る(受取人の子・親など)

- 被保険者の法定相続人が受け取る(保険会社に確認が必要)

いずれにせよ、受取人がすでに亡くなっている場合は、保険会社に早めに連絡して確認することが必須なんだ。

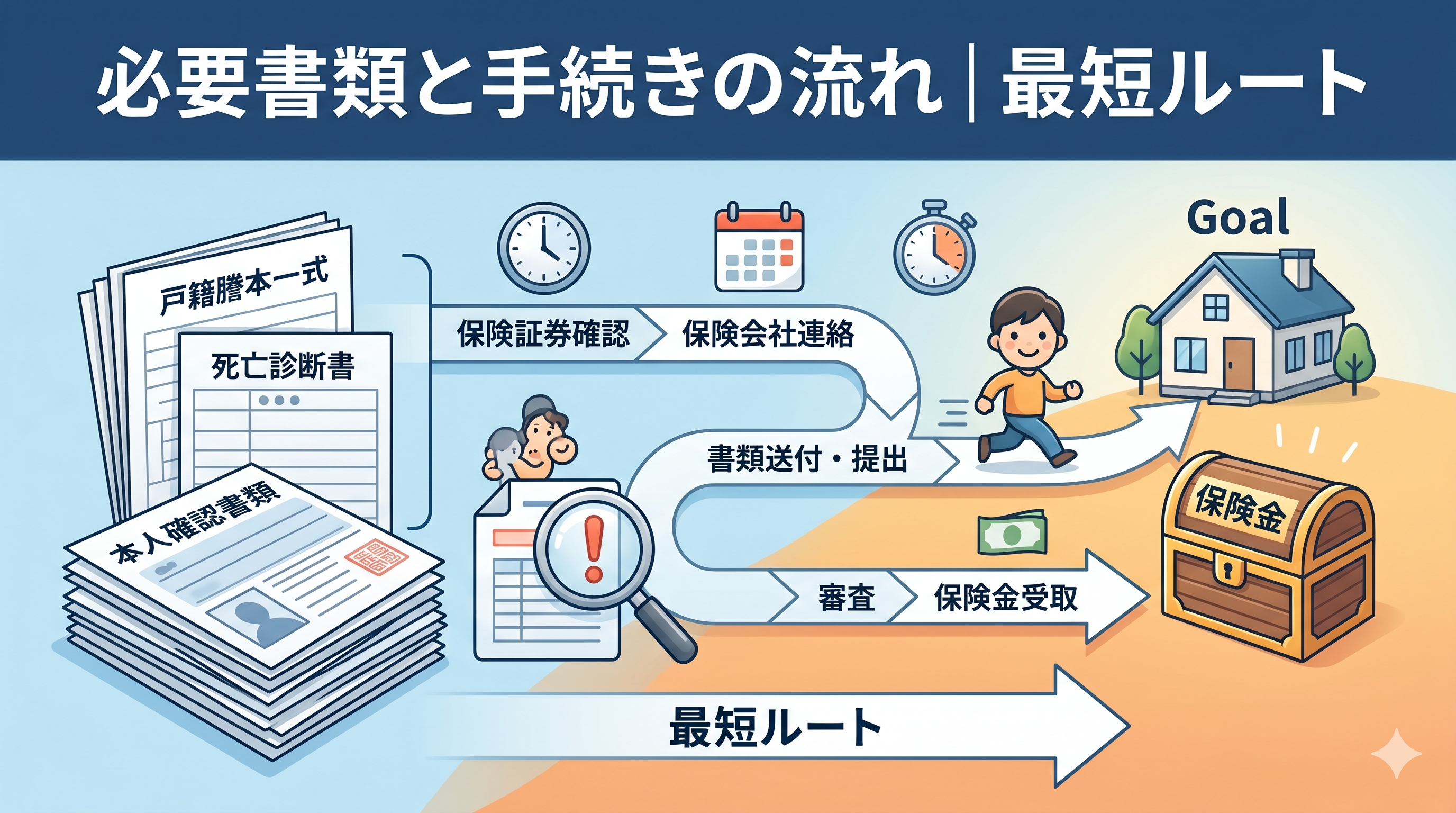

必要書類と手続きの流れ|最短ルート

一般的な必要書類一覧

保険会社によって異なりますが、多くの場合以下の書類が必要です。

| 書類 | 内容 |

|---|---|

| 保険金請求書 | 保険会社の所定書式 |

| 被保険者の死亡診断書または死体検案書のコピー | 病院が発行 |

| 被保険者の住民票(除票) | 最後の住所地の役所 |

| 受取人の戸籍謄本(抄本) | 本籍地の役所 |

| 受取人の印鑑証明書 | 住所地の役所 |

| 保険証券 | 手元にあるもの |

| 受取人の本人確認書類 | 運転免許証・マイナンバーカードなど |

受取人が「法定相続人」となっている場合や、受取人の確認が必要な場合は、故人の戸籍謄本(出生から死亡までの連続したもの)も必要になることがあります。

【最大の難関】戸籍謄本集めを劇的にラクにする「法定相続情報一覧図」

生命保険の手続きだけでなく、銀行・証券・不動産など複数の場所で相続手続きをする場合、戸籍謄本の束を何度も同じ場所に提出しなければならないという問題が発生します。

「銀行に提出している間は証券会社に出せない」

「戻ってくるまで次の手続きが進まない」

「戸籍の順番待ち」が何か月も時間がかかる原因です。

これを解決するのが「法定相続情報一覧図」です。

法務局に申出することで発行される公的な証明書で、各手続き先に戸籍謄本の束の代わりとして提出できます。

発行手数料は無料・何枚でも取得可能なため、複数の手続きを同時並行で進められます。

法定相続情報一覧図の作り方と詳しいメリット→[法定相続情報一覧図の作り方とメリット・デメリット]

【知らなきゃ損】死亡保険金にかかる「税金」の基本

残された家族を守る「500万円×法定相続人の数」の非課税枠とは?

被相続人の死亡によって取得した生命保険金で保険料の全部または一部を被相続人が負担していたものは、相続税の課税対象となります。

ただし受取人が相続人である場合、すべての相続人が受け取った保険金の合計額が「500万円×法定相続人の数」で計算した非課税限度額を超えるとき、その超える部分が課税対象になります。

つまり、法定相続人が3人いれば1,500万円まで非課税になります。

非課税枠の計算例

| 法定相続人の数 | 非課税限度額 |

|---|---|

| 1人 | 500万円 |

| 2人 | 1,000万円 |

| 3人 | 1,500万円 |

| 4人 | 2,000万円 |

ただし、相続人以外の人が取得した死亡保険金には、非課税の適用はありません。

受取人が孫や内縁の配偶者の場合は非課税枠が使えないため注意が必要です。

相続放棄をしても死亡保険金は受け取れるって本当?

結論、受け取れますが条件があります。

死亡保険金に非課税枠が適用されるのは受取人が相続人である場合です。

相続放棄した人は保険金を受け取ることはできますが、受け取った保険金に非課税枠を使用することはできません。

また、非課税枠を計算する際の「法定相続人の数」は、相続放棄による影響がないように、相続放棄をした人を含めてカウントします。

つまり、相続放棄した人がいても非課税枠の総額は変わりませんが、放棄した本人はその恩恵を受けられないという仕組みです。

注意:受取人が「被保険者本人」になっている場合

被相続人が保険金の受取人になる例では、保険金は相続財産となります。

この場合は相続放棄した人は受け取ることができません。

受取人が誰になっているかを必ず保険証券で確認してください。

よくあるトラブルと疑問(Q&A)

- Q保険証券が見つからない!どこの保険に入っていたか調べる方法は?

- A

調べ方の手順

生命保険契約照会制度を利用する

一般社団法人生命保険協会が運営するサービスで、複数の保険会社に一括で照会できます。相続開始後から3年以内・1回3,000円(税別)で利用できます。通帳・クレジットカードの明細を確認する

引き落とし履歴に保険会社名が記載されています。年末調整・確定申告書を確認する

生命保険料控除の欄に保険会社名と証券番号が記載されていることがあります。スマホのメールを確認する

「保険証券送付のお知らせ」「保険料引き落とし完了」などのメールが残っている場合があります。

- Q兄弟の1人が受取人の場合、他の兄弟に分ける必要はある?

- A

保険証券に「長男〇〇」と名前で受取人が指定されている場合、その保険金は長男の固有の財産です。法的には他の兄弟に分ける義務はありません。

ただし、他の相続財産(不動産・預貯金など)の分配との兼ね合いで、感情的なトラブルになることがあります。「自分は受取人になっているが、兄弟関係を考えると全額もらっていいものか」という相談は実際に多くあります。

法的な権利と、家族間の感情的な納得は別の話です。必要であれば専門家(弁護士・司法書士)に相談することをおすすめします。

まとめ|保険金の手続きは「戸籍集め」がカギ。早めの準備を

【死亡保険金 手続きの要点まとめ】

■ 請求期限

→ 原則3年以内(かんぽ生命は5年)

→ 過ぎても応じてくれる保険会社がほとんどだが早めに動く

■ まず最初にやること

→ 保険証券を探す→保険会社に連絡→書類一式を入手

■ 受取人が先に亡くなっていた場合

→ 保険会社に早急に確認。約款によって取り扱いが異なる

■ 最大の難関「戸籍集め」の解決策

→ 法定相続情報一覧図で複数手続きを同時並行できる

■ 非課税枠

→ 500万円 × 法定相続人の数(国税庁公式)

→ 受取人が相続人以外の場合は非課税枠なし

→ 相続放棄しても保険金は受け取れるが非課税枠は使えない

■ 保険証券が見つからない場合

→ 通帳・年末調整書類・メール→生命保険契約照会制度生命保険の手続きで一番時間がかかるのは、「書類集め」です。

特に戸籍謄本は取得に時間がかかり、銀行や不動産の手続きと競合すると待ち時間が生じます。

法定相続情報一覧図を活用して、複数の手続きを並行で進めることが、相続手続き全体を最速で終わらせる最善策です。

関連記事

- 戸籍集めをラクにする→[法定相続情報一覧図の作り方とメリット・デメリット]

- 銀行口座の相続手続き→[銀行口座の名義変更|死亡後の手続き手順]

- デジタル遺品(ネット口座・サブスク)の整理→[デジタル遺品整理で起きる7つのトラブルと対策]

コメント