親が亡くなって、

銀行口座の名義変更はどうすればいいんだろう・・・

死亡後の銀行手続きが多すぎて、

何から始めればいいかわからない!!

こうした疑問を抱えている方に向けて、

手続きの手順を分かりやすく紹介するよ!

この記事では、銀行口座の死亡後における名義変更・解約・払い戻しの手順を、わかりやすく解説します。

死亡後の銀行口座は「名義変更」より「解約・払い戻し」が主流

まず大前提として、

「名義変更」と「解約・払い戻し」は別の手続きです。

そうなの!?

一緒だと思っていたよ。

「名義変更」と「解約・払い戻し」は別の手続きです。

死亡後の銀行口座の手続きには、大きく2つの選択肢があります。

| 手続き | 内容 | 実務での選択頻度 |

|---|---|---|

| 名義変更(承継) | 口座をそのまま残し、名義を相続人に変更する | 少ない |

| 解約・払い戻し | 口座を解約し、預金残高を相続人の口座へ振り込む | 多い |

実務では解約・払い戻しを選ぶケースがほとんどです。

名義変更を選ぶと手続きが複雑になり、

その後の管理と手間がかかるためです。

この記事では、両方の手続きをまとめて解説します。

契約者死亡後の「口座凍結」の仕組み

口座凍結はいつ起きる?

「死亡届を出したら自動的に凍結される」じゃないの??

よく誤解されているけど、実際は違うんだ。

実際は「銀行が死亡の事実を知ったとき」なんだ。

銀行口座が凍結されるのは、銀行が死亡の事実を知ったときです。

具体的には以下のタイミングで凍結されます。

🚩 凍結タイミング 3つ 🚩

- 家族が銀行に「亡くなりました」と連絡したとき

- 銀行が新聞の訃報欄などで死亡を知ったとき

- 銀行員がやりとりの中で気づいたとき

死亡届の提出と銀行への連絡は連動していないため、銀行に連絡するまでは口座を通常通り使うことができます。

口座凍結されると何ができなくなる?

口座が凍結されると、以下のすべてができなくなります。

❌ できなくなること ❌

- 預金の引き出し

- 振り込み・振り替え

- 公共料金などの口座振替(自動引き落とし)

- 家賃などの受け取り

公共料金の引き落とし口座が凍結される前に、別の口座への変更手続きを行っておきましょう。

契約者死亡後の銀行手続き|5ステップで進める

やることを5ステップにまとめました

📌 やること 5ステップ 📌

STEP 1:銀行に連絡する前にやっておくこと

STEP 2:銀行に死亡を連絡する

STEP 3:「誰が相続するか」を決める

STEP 4:必要書類を集める

STEP 5:書類を銀行に提出する

銀行に連絡する前にやっておくこと

銀行に連絡して口座が凍結されると、一切の入出金ができなくなります。

連絡する前に以下を確認してください。

✏️ 確認事項チェックリスト ✏️

✔️ 公共料金・家賃などの引き落とし口座を確認した(別口座への変更が必要)

✔️ 家賃収入などの振込先口座を確認した

✔️ 葬儀費用など急ぎの支払いに必要な現金を確保した

✔️ 故人が使っていた銀行口座をすべてリストアップした

特にネット銀行は通帳がなく存在に気づきにくいため、スマホのアプリ一覧やクレジットカードの明細を確認して漏れがないようにしましょう。

銀行に死亡を連絡する

準備が整ったら、故人が口座を持っていた銀行に連絡します。

- 電話(コールセンターまたは各支店)

- 銀行の公式サイトのWEB受付フォーム(みずほ・三井住友など大手は対応)

- 口座名義人が亡くなったこと

- 口座番号または通帳(手元にある場合)

- 相続手続きをしたい旨

連絡後、銀行から必要書類の一覧が案内されます。

銀行ごとに必要書類が異なるため、必ずメモしておきましょう。

複数の銀行に口座がある場合は、それぞれの銀行に個別に連絡が必要です。

「誰が相続するか」を決める

銀行の手続きを進めるには、誰が預金を相続するかを決める必要があります。

決め方には3つのパターンがあります。

🍀 パターン 3つ 🍀

パターンA:遺言書がある場合

遺言書の内容が最優先されます。

遺言書に従って手続きを進めます。

パターンB:遺言書はないが、話し合いで決めた場合

相続人全員が合意した内容を「遺産分割協議書」という書類にまとめます。

全員の実印と印鑑証明書が必要です。

パターンC:遺言書も話し合いもない場合

銀行が用意する「相続関係届出書」に相続人全員が署名・押印することで、法定相続分に従って払い戻しを受けることができます。

必要書類を集める

凍結解除・名義変更・払い戻しのいずれの手続きでも、書類の準備が最も時間がかかるステップです。

【共通して必要になる主な書類】

| 書類 | 取得先 | 費用の目安 |

|---|---|---|

| 故人の出生から死亡までの連続した戸籍謄本 | 本籍地の市区町村役場 | 1通450〜750円 |

| 相続人全員の現在の戸籍謄本 | 各自の本籍地の市区町村役場 | 1通450円 |

| 相続人全員の印鑑証明書(発行から6ヶ月以内) | 各自の住所地の市区町村役場 | 1通300円 |

| 故人の通帳・キャッシュカード | 手元にあるもの | — |

| 銀行所定の申込書(相続届・名義書換依頼書など) | 各銀行の窓口 | 無料 |

場合によって、以下の必要書類が変わります。

- 遺産分割協議書の原本(相続人全員の署名・実印押印)

- 遺言書の原本または謄本

- 検認済証明書(自筆証書遺言の場合。公正証書遺言は不要)

複数の銀行に口座がある場合、

毎回同じ戸籍謄本の束を提出するのは大変。。

そういう時に便利なのが

「法定相続情報一覧図」だよ!

「法定相続情報一覧図」を使うと複数銀行の手続きが楽になる!

「法定相続情報一覧図」という書類を法務局で作成してもらうと、戸籍謄本の代わりに使えます。

何枚でも無料で発行してもらえるため、口座が多い場合は特に有効です。

書類を銀行に提出する

書類が揃ったら銀行の窓口に提出します。

- 提出から完了まで:約2〜3週間

- 払い戻しの方法:相続人指定の口座への振り込み、または窓口での受け取り

手続きが完了したら、名義変更の場合は新しい通帳が発行され、解約の場合は残高が指定口座に振り込まれます。

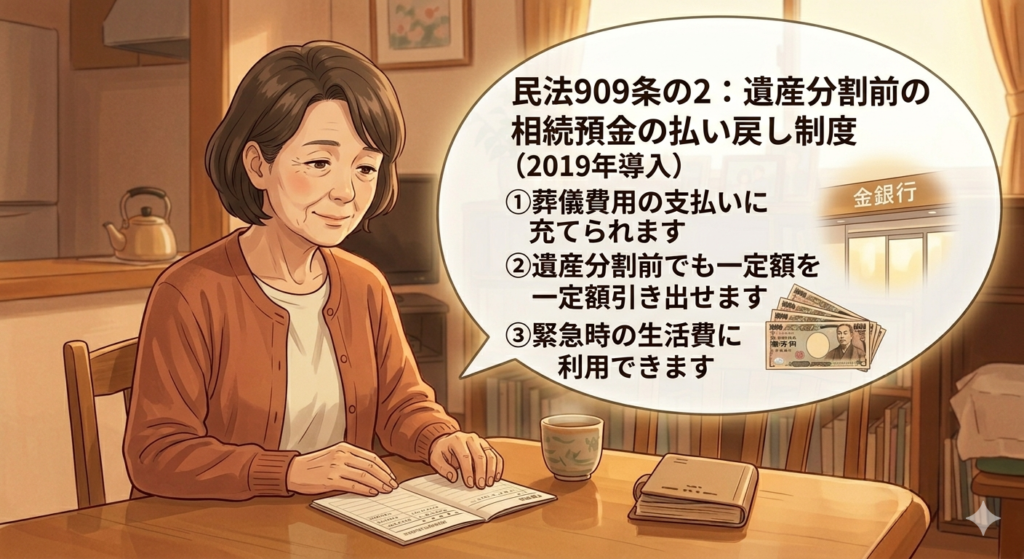

急ぎの場合に使える「相続預金の払い戻し制度」

相続手続きが完了するまで2〜3週間もかかるの?

葬儀費用が今すぐ必要なのに!

どうしよう・・・!

そんな方のために、

遺産分割が完了していなくても一定額を引き出せる制度があります。

2019年から導入された「相続預金の払い戻し制度(民法909条の2)」です。

引き出せる金額の計算式

口座ごとの上限額 = 相続開始時の預金残高 × 1/3 × 払い戻しを受ける相続人の法定相続分

(上限:同一銀行につき150万円まで)- 残高300万円・相続人が子ども2人(各法定相続分1/2)の場合

- 1人が引き出せる上限:300万円 × 1/3 × 1/2 = 50万円

必要書類(払い戻し制度を使う場合)

📄 必要書類 📄

- 故人の出生から死亡までの戸籍謄本

- 相続人全員の戸籍謄本

- 払い戻しを受ける相続人の印鑑証明書

通常の相続手続きよりも必要書類が少なく、家庭裁判所への申し立ても不要です。

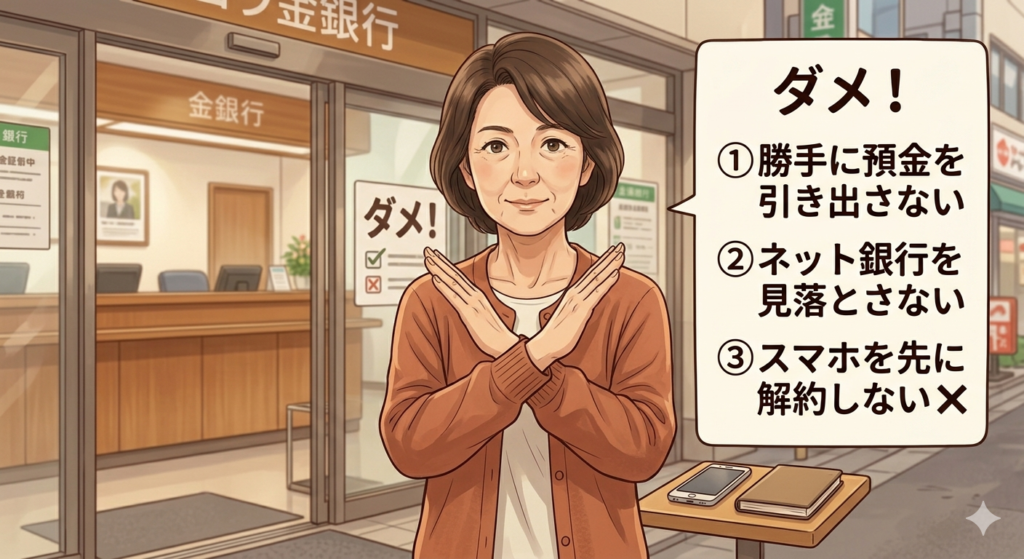

やってはいけないこと|3つの注意点

手続きを進めるうえで

やってはいけないこともあるよ!

一緒に確認しよう。

❌ やってはいけないこと 3つ ❌

注意① 勝手に預金を引き出さない

凍結前に故人の口座から無断で引き出すと、他の相続人から「横領」と疑われてトラブルになる可能性があります。

また、引き出したお金を使ってしまうと「相続を単純承認した」とみなされ、後から借金が発覚しても相続放棄できなくなります。

引き出しが必要な場合は、必ず相続人全員の同意を得てから行いましょう。

注意② ネット銀行を見落とさない

ネット銀行は通帳もなく郵便物もほとんど届かないため、家族が口座の存在に気づかないケースが多いです。

相続手続き後に口座が見つかると、遺産分割協議をやり直す必要が生じます。

スマホのアプリ・クレジットカードの引き落とし明細・メールの受信箱(「口座開設」「残高通知」などのキーワードで検索)で徹底的に確認しましょう。

注意③ スマホを先に解約しない

ネット銀行では二段階認証が設定されていることがほとんどです。

スマホを解約してしまうと、その電話番号宛の確認コードが届かなくなり、口座へのアクセスが困難になります。

銀行の相続手続きが完全に終わるまで、スマホの解約は行わないでください。

スマホ解約についての注意点は

以下の記事にまとめているので、よかったらどうぞ!

スマホ解約前にやるべきことはこちら↓[親のスマホを解約する前にやること10選]↓

6.主要銀行の相続手続き窓口まとめ

| 銀行 | 連絡方法 | 特記 |

|---|---|---|

| 三菱UFJ銀行 | WEBまたは各支店 | 遺産整理業務「わかち愛」あり |

| みずほ銀行 | WEB受付フォームまたは電話 | 郵送対応可・書類提出から約2週間 |

| 三井住友銀行 | WEB受付フォームまたはフリーダイヤル | 原則郵送で完結可 |

| りそな銀行 | 郵送またはお取引店 | 書類確認サービスあり |

| ゆうちょ銀行 | 窓口(ゆうちょ銀行・郵便局) | 払戻まで約1〜4週間 |

いずれの銀行も、まず「相続の旨を連絡する」ことから始めてください。

具体的な必要書類と手順はそれぞれの窓口から案内されます。

よくある質問

- Q手続きできるのは誰ですか?

- A

相続人・遺言執行者・相続財産管理人・相続人から依頼を受けた代理人(弁護士・司法書士など)が手続きできます。

「家族なら誰でも」というわけではないので注意してください。

- Q複数の銀行に口座がある場合はどうする?

- A

それぞれの銀行に個別に連絡・手続きが必要です。

「法定相続情報一覧図」を作成しておくと戸籍謄本の代わりに使えるため、複数銀行の手続きがスムーズになります。

- Q口座の存在がわからない場合はどうする?

- A

迷う場合は「解約して別口座へ振り込む」方が手続きとしてシンプルです。

名義変更を選ぶと、その後の口座管理も続くため手間が増えます。

特別な理由(その口座番号を引き続き使いたいなど)がない限り、解約が一般的です。

- Q名義変更と解約、どちらを選ぶべき?

- A

迷う場合は「解約して別口座へ振り込む」方が手続きとしてシンプルです。

名義変更を選ぶと、その後の口座管理も続くため手間が増えます。

特別な理由(その口座番号を引き続き使いたいなど)がない限り、解約が一般的です。

- Q手続きを専門家に頼むといくらかかる?

- A

司法書士・行政書士への依頼費用は事務所によって異なりますが、数万円〜十数万円が一般的です。

口座が複数・相続人が多い・遺産分割でもめているなど複雑なケースでは専門家への依頼が効果的です。

7.まとめ|死亡後の銀行口座 手続きフロー

【STEP 0:銀行連絡前の準備】

→ 公共料金の口座変更

→ ネット銀行の有無を確認

→ スマホを解約しない(重要)

【STEP 1】銀行に死亡を連絡 → 口座凍結

【STEP 2】相続人・相続方法を決める

遺言書あり → 遺言に従う

遺言書なし → 遺産分割協議書を作成

【STEP 3】必要書類を集める

戸籍謄本・印鑑証明書・通帳など

【STEP 4】書類を銀行に提出

【STEP 5】2〜3週間後に手続き完了

名義変更 → 新通帳発行

解約・払い戻し → 指定口座へ振り込み

※急ぎの現金が必要な場合

→「相続預金の払い戻し制度」を活用(上限150万円)銀行の相続手続きで最も時間がかかるのは書類集めです。

戸籍謄本の取得だけで1〜2週間かかることもあります。

早めに動くこと、そしてスマホを解約しないことが、

スムーズな手続きの一番のコツです。

関連記事

- 親が亡くなったら銀行口座はどうなる?→[親が亡くなったら銀行口座はどうなる?凍結の仕組みと解除の手順]

- スマホを解約する前に確認すること→[親のスマホを解約する前にやること10選]

- 必要書類の取り方→[親が亡くなった後に必要な書類の準備方法]

※この記事の情報は2026年4月時点のものです。手続きの内容・必要書類は銀行によって異なります。具体的な手続きは各金融機関の窓口にご確認ください。相続に関する法的な判断は弁護士・司法書士などの専門家にご相談ください。

コメント